Informace k převodu nároků z celostátního hrubého výnosu daně z příjmů fyzických osob podávajících přiznání v březnu a dubnu 2022

Generální finanční ředitelství (dále jen „GFŘ“) v návaznosti na povinnost uloženou dle § 6 odst. 1 zákona č. 243/2000 Sb., o rozpočtovém určení daní, ve znění pozdějších předpisů (dále jen „z. č. 243/2000 Sb.“) sděluje dvakrát měsíčně (zpravidla k 15. dni měsíce a k poslednímu dni měsíce) finančním úřadům sumární stav na příslušných příjmových daňových bankovních účtech jednotlivých tzv. sdílených daní (daně z přidané hodnoty a daně z příjmů). Jedná se o celostátní hrubý výnos daně dle § 2 z. č. 243/2000 Sb.

Při výpočtu nároku obcí a krajů vždy dochází nejprve k porovnání momentální výše celostátního hrubého výnosu daně s výší celostátního hrubého výnosu daně, ze kterého byl naposledy vypočítáván nárok obcí a krajů.

Pokud v době od posledně provedených převodů došlo k nárůstu celostátního hrubého výnosu daně, vypočtou se z přírůstku celostátního hrubého výnosu daně nároky jednotlivých obcí a krajů a neprodleně se převedou do jejich rozpočtů.

Jestliže je však sumární stav na příjmových daňových bankovních účtech nižší než naposledy sdělená částka (tedy přírůstek je záporný), nelze žádné prostředky převést. K tomuto stavu dochází v těch případech, kdy objem vratek daní je vyšší než objem inkasovaných plateb daně.

Pokud tato situace v průběhu roku nastane, může k dalšímu převodu dojít až v okamžiku, kdy celostátní hrubý výnos daně převýší částku, ze které naposledy vznikl nárok obcí a krajů.

Průběhy celostátních hrubých výnosů sdílených daní a změn jsou průběžně zveřejňovány na internetových stránkách Finanční správy České republiky v nabídce Daně – Kraje a obce – Daňové příjmy krajů a obcí.

V průběhu dubna 2022 u daně z příjmů fyzických osob podávajících přiznání předpokládáme na základě vývoje v předchozích letech následující situaci:

- Daň z příjmů fyzických osob v roce 2022 je splatná ke dni 1. dubna 2022 v případě papírového podání daňového přiznání za rok 2021 a ke dni 2. května 2022 v případě elektronického podání daňového přiznání za rok 2021. Celostátní hrubý výnos daně z příjmů fyzických osob podávajících přiznání dosáhne pravděpodobně vrcholu v první dekádě dubna 2022.

- Následně po zpracování daňových přiznání k dani z příjmů fyzických osob za zdaňovací období 2021 podaných v základní lhůtě pro podání daňového přiznání, tj. do 1. dubna 2022, budou v průběhu dubna finanční úřady realizovat vratky přeplatků, což značně sníží celostátní hrubý výnos daně z příjmů fyzických osob podávajících přiznání ve srovnání s výší celostátního hrubého výnosu této daně kulminujícího v první dekádě dubna 2022.

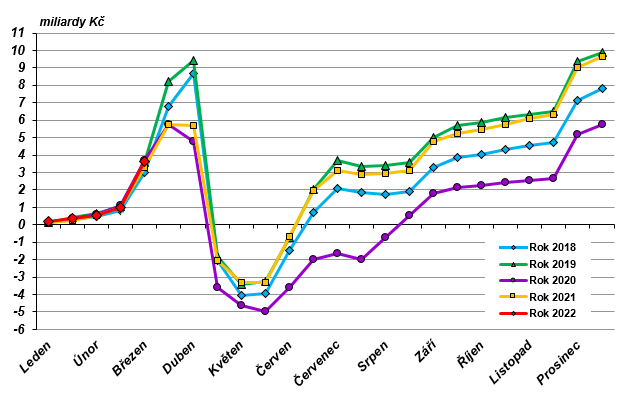

Následující grafické zobrazení představuje vývoj celostátního hrubého výnosu daně z příjmů fyzických osob podávajících přiznání v letech 2018 až 2022.

Podobně jako v předchozích letech i v roce 2022, ve snaze předejít negativním dopadům výše popsané situace, GFŘ již v měsíci březnu 2022 využilo možnosti dané § 6 odst. 1 z. č. 243/2000 Sb. a nahlásilo finančním úřadům výši celostátního hrubého výnosu této daně jen jednou a to pouze ke dni 9. března 2022. V měsíci dubnu 2022 bude nahlášen celostátní hrubý výnos daně z příjmů fyzických osob podávajících přiznání až v druhé polovině měsíce, kdy se již předpokládá, že bude vyřízena většina žádostí o vrácení přeplatků.

Tento postup maximálně zamezí situaci, kdy obce a kraje nejprve obdrží vypočtený nárok z podílu na celostátním hrubém výnosu daně z příjmů fyzických osob podávajících přiznání a následně pak několik měsíců nedostávají žádný nebo případně velmi malý objem prostředků z celostátního hrubého výnosu této daně z titulu jeho snížení o objem vratek. Výše popsané opatření bylo použito a osvědčilo se i v minulých letech.